物価の低迷を受けて、先日、豪中央銀行は政策金利を1.75%に下げました。

当面、景気、物価が力強く上向く見込みもないことから、さらなる利下げも濃厚のようです。

最大手のコモンウェルス銀行は1.25%までの利下げ予想を出しています。

政策金利の低下に合わせて、多くの銀行は住宅ローンの金利を下げました。このまま政策金利が低下を続けると、住宅ローンも(オーストラリアとしては)歴史的な低金利となりそうです。

低インフレ、低経済成長のため、所得の伸びもわずかで、住宅価格の伸びもブレーキがかかりそうです。不動産投資ローンに関しては、金融機関の融資姿勢も慎重になってきました。

シドニー、メルボルン、ブリスベンの三大都市では、まだ価格は下げに転じてはいませんが、徐々にスローダウンしている兆しが見えます。

一方、低金利状態が続きそうなため、ローンで自宅の購入を検討している層には恩恵がおよびそうです。

ただし、過去数年のように、購入した自宅の価値がどんどん上がるという状況はあまり期待できません。むしろ、多少下がる局面もあるかもしれません。

現在の状況では、もし買うのであれば、オーナーが自分で住んでいる人が多い地区(賃貸物件が少ない地区)で、できれば戸建てを購入するのが安全という印象です。

金融機関が投資用ローンの融資姿勢を厳しくしている一方で、自己所有用の融資姿勢は変わらず、むしろ金利が低下しているため、自宅購入の需要は底堅いと考えられます。価格も大きく崩れることはないでしょう。

マンションの場合は、2年後目途と予測されている大量供給のピークが終わってからでもよいのではないでしょうか。都心に近い地区ほど投資家による購入(賃貸用)が多いため、これから購入需要は減少すると見込まれます。海外からの逃避資金がオーストラリアにさらに流れ込む事態になれば別ですが。

低インフレの下で、今後2年でマンション価格がどんどん上がるのは考えづらく、今、無理をして参入しなくても、2、3年待てば選び放題になるのではと思います。

ある程度マンションが建ちきってしまえば、将来の需要と供給バランスも読みやすくなるでしょう。

シドニー住宅価格の将来見通しについて試算した記事はこちらです。

http://kaigai-fudousan.blogspot.com.au/2015/09/blog-post_23.html

投資家(賃貸物件)の多い地区、新築マンションが次々に建っている地区は、マーケットが下落に転じた際に、最も影響を受けやすいと言われています。買い(需要)が減る一方で、売り(供給)が増える可能性が指摘されています。

また、不動産投資ローンへの融資姿勢はますます厳しくなっています。豪4大銀行のうち3行は、ついに海外投資家への新規融資を打ち切りました。

少し前までは、頭金3割で金利やや高めなら融資されていましたが、今はもう海外投資家には融資をしていません。

1年少々前まで、価格の95%まで融資可能だったのがウソのような豹変ぶりです。

金融機関の融資姿勢の急変で、建物の完成前に売買契約を結ぶプレ・ビルド案件ではリスクが指摘されています。

建物が完成する1、2年前に金融機関の事前審査に通っていたとしても、金融機関は改めて決済時の基準で審査をします。

これに加えて、中国では、自国民が海外に資本を持ち出す制限を強化しています。

このため、外国人投資家の多い地区(特に華人に人気の都心近くの高層マンションなど)のプレ・ビルド案件では、これから債務不履行が続出すると恐れられています。

本国から資金を送金できず、オーストラリアでも資金を借りられないということで、契約を破棄せざるを得ないケースが増えそうです。

契約に融資条項(融資が受けられなければ、契約をキャンセルできる権利)が入っていれば、投資家の損失も限定されますが、そうでなければ債務不履行扱いとなり、ディベロパーから損害賠償を請求されるおそれも指摘されています。

さらに、メルボルンを擁するビクトリア州では、不動産取得にかかる税、一定価値以上の土地保有(マンションの土地持ち分も含む)にかかる税を、海外投資家のみを対象に増税しました。地元住民に配慮し、海外からの資金流入による住宅高騰を抑える政策に舵を切っています。

こうした動向が、ディベロパーの破綻、ディベロパーに融資した銀行の資本棄損と、混乱が広がる可能性も指摘されています。

ディベロパーが破綻を避けるため、マンションの投げ売り、価格の低下があるかもしれません。銀行が投資家に融資しないなら、大手ディベロパーは、自社で投資家に融資するしかないのではとも噂されています。

ディベロパーが仕入れたマンション開発用地を、更地のまま売りに出しているケースも報道されています。今から建設を始めても、もう売りさばけないと判断しているということです。

豪ディベロパーだけでなく、(自国の投資家にマンションを売ろうと考えていた)海外ディベロパーでさえ、開発をあきらめ、用地を売りに出していると報道されています。

1年少々前から、豪ディベロパーが用地を取得し、役所から開発許可を取得したうえで、更地のまま海外ディベロパーに高値で転売するケースが増えていました。

当時から、そんなに高値で用地を取得して大丈夫かと言われていましたが、自国の投資家にいくらでも高値でマンションを売りさばけると考えていたのでしょう。

元はと言えば、前政権時に、新築物件購入に対する外国人の投資の制限をなくしたことが発端です。初めから特定の国の海外投資家のみをターゲットにした開発案件が見られるなど、度が過ぎていた部分もあります。その分、海外マネーが引くと、痛みも大きくなります。

これから1年ほどで、結末の様相は見えてくると思います。いずれにせよ、マンションの過剰供給か、売れないマンションや更地を抱えたディベロパーの破綻、そうした企業に融資をしていた金融機関への影響など、良い方向には転びそうにありません。

今はあえてリスクを取って豪不動産の投資を始める時期ではないと思いますが、豪在住の方で自宅用に購入を検討している場合も、こうした混乱に巻き込まれにくい地区を検討したほうがよいと思います。マンション購入を検討している場合は、少なくとも2、3年待つのも手かと思います。

2016/05/18

2016/02/10

オーストラリア住宅価格予想-2016年2月現在

豪4大銀行の一角ナショナル・オーストラリア銀行(NAB)の見通し(2016年2月現在)によると、今後、シドニー、メルボルンは急減速、2016年にはブリスベンが上昇率1位となりそうです。

もっとも、世界的な景気の低温状態を反映し、上昇が予測される都市でも、せいぜい物価上昇率プラスアルファといった程度です。

各都市の2016年予測値(年間上昇率)が示されたグラフ(灰色)は以下のとおりです。

左半分が戸建て、右半分がマンションとなっています。

冒頭で紹介した各都市の上昇率予測は、全体の数値にすぎません。

東京でも、港区と足立区の物件では値動きが異なるのと同様、シドニーの中でも、5%上昇する地区もあれば、5%下落する地区もあります。

以下は各州の中で、平均以上の値上がりが期待される地区が示されたものです。

表の中でBrisbane、Sydneyとあるのは、各都市のビジネスの中心地区(Central Business District)のことです。個人的にはど真ん中への投資は好みではありませんが。東京に例えれば、新宿や丸の内に住みたいとはあまり思いませんので。

クイーンズランド州(ブリスベン)の中で言うと、Bulimba、New Farm、Teneriffeのエリアは、都心に近く便利な立地である一方で、大型マンション開発ができるような土地の新規供給が限られること、建築規制のため高層マンションを建てられないことから、平均以上にキャピタルゲインしやすい地区として選定されていると考えられます。

もっとも、世界的な景気の低温状態を反映し、上昇が予測される都市でも、せいぜい物価上昇率プラスアルファといった程度です。

各都市の2016年予測値(年間上昇率)が示されたグラフ(灰色)は以下のとおりです。

左半分が戸建て、右半分がマンションとなっています。

NAB Quarterly Australian Residential Property Survey

戸建てとマンションの価格の動きが大きく異なる点は以前から指摘されており、今回は分けて表示されています。

シドニー、メルボルンでは、全般に上昇率が急減速し、本当にブームも終わりを迎えそうです。

メルボルンのマンションに至っては、マイナス圏に沈みそうと予測されています。これは、都心に近い再開発エリアで、高層マンションの過剰供給が起こっているためと言われています。

天然資源産業中心のパースでは、2015年に続き、2016年も下落が続くと予測されています。

東京の近年の値上がり局面では、データ上、戸建てよりもマンションのほうが値上がりしました。東京では戸建ての多くが郊外に存在し、マンションの多くが都心近くにあるためと思われます。

オーストラリアでは、都心近くにもまだまだ戸建てが多く、徐々にマンションに建て替わっているという段階です。

敷地の大きい戸建ての場合、将来のマンション開発の可能性を織り込んだ価格で取引され、この点も、区分マンションより値上がりしやすい要因となっています。

一等地では、基本的に、戸建ての数は年々減少し、マンションは年々増加しています。需要と供給の面からも戸建てのほうがキャピタルゲインしやすい状況です。

一方で、マンションの乱開発が起こっている地区では、投資家の資金流入が滞ると、マンションの値崩れが起きやすいと言われています。

もっとも、将来、ディベロッパーに高く売れそうな戸建てというと、好立地で敷地面積もそれなりに大きいということですから、価格帯の面で、なかなか参入は難しいのが実際です。

また、戸建てのほうが、価格の割に家賃もあまり取れないうえ、維持管理の手間もかかります。戸建てのほうがキャピタルゲインのチャンスが大きいと分かっていても、自分が住まない場合は、ランニングコストを捻出するのもなかなか難しい側面もあります。

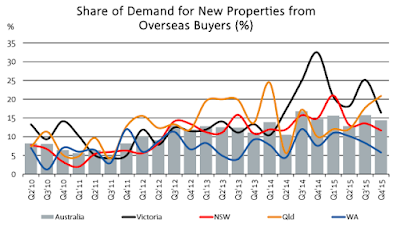

以下は、外国人投資家の動向を示したグラフです。

すでに相当な値上がりを見せたシドニー(赤)、メルボルン(黒)方面への投資が減少し、割安と言われるブリスベン・ゴールドコースト方面(オレンジ)への投資が活発化しています。

NAB Quarterly Australian Residential Property Survey

冒頭で紹介した各都市の上昇率予測は、全体の数値にすぎません。

東京でも、港区と足立区の物件では値動きが異なるのと同様、シドニーの中でも、5%上昇する地区もあれば、5%下落する地区もあります。

以下は各州の中で、平均以上の値上がりが期待される地区が示されたものです。

表の中でBrisbane、Sydneyとあるのは、各都市のビジネスの中心地区(Central Business District)のことです。個人的にはど真ん中への投資は好みではありませんが。東京に例えれば、新宿や丸の内に住みたいとはあまり思いませんので。

クイーンズランド州(ブリスベン)の中で言うと、Bulimba、New Farm、Teneriffeのエリアは、都心に近く便利な立地である一方で、大型マンション開発ができるような土地の新規供給が限られること、建築規制のため高層マンションを建てられないことから、平均以上にキャピタルゲインしやすい地区として選定されていると考えられます。

NAB Quarterly Australian Residential Property Survey

登録:

コメント

(

Atom

)