オーストラリアの国土面積は日本の20倍以上ですが、実は居住に適した土地はそれほど多くありません。広大な国土に人口が点在しているわけではないのです。

北部は熱帯、内陸部は砂漠、乾燥地帯と、快適に住める地域は中緯度の沿岸部周辺に限定されます。このため、オーストラリアの都市人口率は約90%と、日本同様に世界有数の高さです。

日本の場合、東京都の人口は1300万人。日本の総人口の約10%です。首都圏全体で3000万人と、約25%です。

シドニー(都市圏)の人口は480万人。豪人口の約20%です。メルボルンも440万人と、約18%を占めています。

シドニー、メルボルン、ブリスベン、パース、アデレードの5大都市で、人口の約6割を占めています。

不動産投資家にとってのメリットは、投資先地域のターゲットを絞りやすいということです。さらに、将来の成長性、地域経済の安定性の観点からは、シドニー、メルボルン、ブリスベンに絞られるでしょう。

なお、将来の資源価格の反発を見込んで、パースや地方の鉱山都市の不動産を今のうちに仕込もうと狙っている投資家も一部います。しかし、いつ資源価格が上昇するかは見通せません。

いずれ資源価格が上昇することに賭けるなら、資源会社や資源価格インデックスに賭けるほうがシンプルだと思います。不動産の場合は売買の手数料も決して安くありませんし、保有期間中の維持管理、ローン返済にもコストがかかります。

また、資源産業中心の都市で不動産価格が高騰しやすいのは、資源価格が上昇を始めた時期よりも、資源会社が新しい鉱山を開発するなど、新規のインフラ投資を行っている時期です。建設需要で多くの人手が必要となり、住宅需要も一気に高まります。

資源会社が新規投資を活発化するには、資源価格が高値で安定すると見通せる状況になる必要があり、少なくとも今から数年を要するでしょう。

以下は2005年から2015年にかけての大都市(州都:青色)と地方(茶色)の住宅価格の推移です。

Source: propertyupdate.com.au

2005年から2008年頃までは、大都市も地方も同じように価格が上昇しています。しかし、2009年以降、天然資源や農作物の価格が下落してから、大都市と地方で大きな格差が生まれています。

個人資産のうち住宅の占める割合が大きいオーストラリアでは、近年、資産形成の面でも都市と地方で明暗が分かれました。過去5年間、地方でも、総じて見れば、値下がりしてはいませんが、物価上昇率も考慮すれば、実質的には住宅の資産価値は増えていないと言えます。

以下のグラフのように、大都市の間でも、詳しく見ると、各都市の主要産業によって明暗が分かれています。

2004年から2008年にかけて資源ブームのころは、資源関連企業の拠点が多いパース、ブリスベンの上昇が顕著でした。当時、シドニーの住宅価格はほとんど横ばい、下落している時期もあります。

Source: propertyupdate.com.au

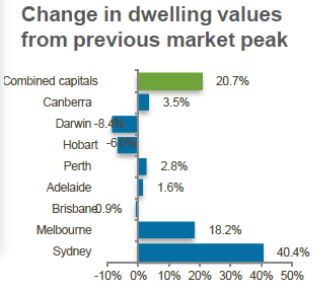

一方、2013年以降は、大企業の本社が置かれ、金融、サービス業など多様な産業に支えられたシドニー、メルボルンが力強い上昇を見せています。

ただし、過去のシドニー、メルボルンの値動きを参照すると、力強く上昇した後は、数年間、横ばいが続いています。

いつまで上昇が続くか、ピークを打った後、何年横ばいが続くか事前には分かりませんが、少なくとも、今は無理をしてまで(多額のローンを組んでまで)シドニー、メルボルンで買う時期ではないだろうと考えています。

なお、オーストラリア大都市の人口は、「シドニー市」などではなく、「都市圏」で括られることが通常です。シドニーには、日本の政令指定都市に該当する自治体が存在しません(メルボルンも同様)。38の中小規模の自治体にまたがる都市圏が、「シドニー」と呼ばれています。東京で例えれば、「東京都」や「都庁」が存在せず、区市町村だけが存在するようなものです。

現状、州政府がシドニー全体を所管していますが、都市のグランドデザインを描くためにも、将来はシドニーの都市政策専任の役所を設けてほしいものです。英ロンドンもかつては同様の状況でしたが、2000年に都市政策を担う「ロンドン市役所」(GLA)が設けられました。

一方、ブリスベンには、人口100万人を擁する「ブリスベン市」が存在します。隣接するベッドタウンの自治体も合せて、ブリスベン都市圏では人口200万人規模とされています。